Quand l’avis de taxe foncière tombe, beaucoup de propriétaires se demandent pourquoi le montant grimpe autant alors que la maison, elle, n’a pas bougé d’un centimètre. En réalité, tout se joue dans l’ombre des mètres carrés, entre surface « habitable », surface « Carrez », surface « pondérée » et autres termes qui donnent parfois mal à la tête. La bonne nouvelle, c’est qu’en comprenant enfin quelle surface est réellement prise en compte pour le calcul de la taxe foncière, il devient possible de vérifier les chiffres, de repérer les erreurs et d’anticiper l’impact de futurs travaux. Quand on rénove, qu’on isole ou qu’on ajoute une pièce, ce n’est pas seulement le confort qui change, c’est aussi la fiche cadastrale qui se met à jour… et la facture fiscale qui suit derrière.

Dans les faits, l’administration fiscale ne s’intéresse pas à tous les mètres carrés de la même façon. Certaines pièces comptent à 100 %, d’autres à moitié, certaines pas du tout. Les extérieurs, par exemple, sont très souvent exclus, alors qu’ils font parfois grimper le prix à l’achat. Inversement, un simple garage ou des combles aménagés peuvent peser lourd dans le calcul. Sans oublier les fameux « bonus de confort » qui ajoutent des mètres carrés fictifs dès qu’on installe un chauffage central ou qu’on refait une salle de bain bien équipée. Pour un propriétaire, comprendre ces règles, c’est un peu comme lire le plan de câblage d’une maison : au début ça semble compliqué, mais une fois qu’on voit le schéma, tout devient logique.

L’objectif de ce décryptage est donc simple : expliquer avec des mots clairs comment la surface est calculée, ce qui est inclus, ce qui ne l’est pas, et comment chaque choix de travaux peut faire évoluer la note. Avec des exemples concrets, des cas typiques (maison avec sous-sol, rénovation de combles, ajout d’une véranda…) et des conseils pratiques pour vérifier la situation auprès du service des impôts fonciers, chaque propriétaire pourra se faire une opinion précise. En parallèle, quelques rappels sur les exonérations, plafonnements et réclamations possibles permettront de ne pas payer plus que nécessaire, tout en gardant le cap sur la qualité et la durabilité de l’habitat.

En bref :

- La taxe foncière repose sur la valeur locative cadastrale, directement liée à une surface pondérée, pas à la simple surface habitable indiquée sur l’annonce immobilière.

- Les pièces principales comptent à 100 %, tandis que caves, garages et autres annexes sont généralement retenus à 50 %, et les extérieurs restent le plus souvent exclus.

- Les équipements de confort ajoutent des m² fictifs (chauffage central, salle de bain équipée…), ce qui explique pourquoi deux logements de même taille peuvent payer des montants très différents.

- Les travaux de rénovation ou d’agrandissement doivent être déclarés dans les 90 jours, sous peine de régularisation parfois salée plusieurs années plus tard.

- En cas d’erreur de surface ou de prise en compte des annexes, une réclamation argumentée auprès du centre des impôts fonciers permet souvent de corriger le tir.

Taxe foncière : comment la surface imposable est vraiment calculée

Pour commencer à y voir clair, il faut rappeler que la taxe foncière ne sort pas d’un chapeau. Elle repose sur une base : la valeur locative cadastrale. Cette valeur correspond au loyer théorique annuel que pourrait rapporter le logement s’il était loué dans des conditions normales. C’est à partir de cette estimation que les services fiscaux appliquent ensuite des abattements, des taux communaux, intercommunaux, départementaux… Mais au cœur de cette mécanique, on retrouve toujours la même chose : une surface de référence, déjà corrigée et pondérée.

Premier point clé : la surface utilisée pour la taxe foncière n’est ni la surface Carrez des copropriétés, ni exactement la surface habitable utilisée en location ou pour certaines aides. Il s’agit d’une surface dite « pondérée », qui commence certes par la surface au sol des pièces, mais qui est ensuite modifiée par une série de coefficients. Le but est de coller au plus près à la valeur d’usage réelle : un salon lumineux chauffé toute l’année ne pèse pas pareil qu’une cave humide ou qu’un grenier non isolé.

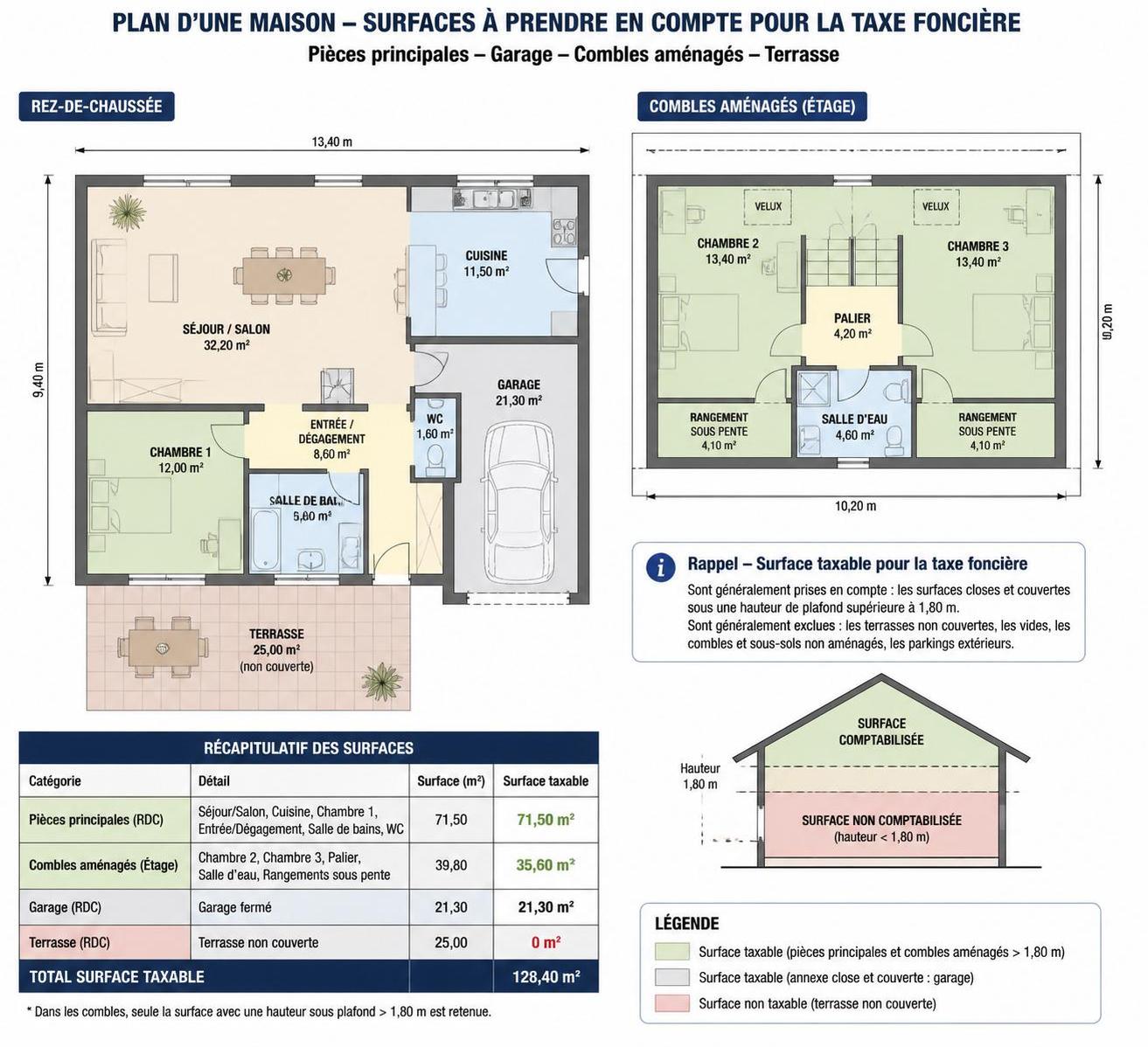

Dans une maison de plain-pied classique, le salon, les chambres, la cuisine et la salle d’eau entrent dans la catégorie des pièces principales. Leur surface est retenue à 100 %. Par exemple, un séjour de 30 m², deux chambres de 12 m², une cuisine de 10 m² et une salle de bain de 6 m² donnent déjà 70 m² pleinement taxables. C’est cette base qui fait souvent grimper la note, d’autant qu’elle peut être renforcée par des m² fictifs de confort, ajoutés ensuite.

Viennent ensuite les annexes : garage, cellier, buanderie, cave, petite dépendance au fond du jardin… Ces espaces ne sont pas ignorés, mais on considère qu’ils n’apportent pas le même niveau de confort qu’une pièce à vivre. Ils sont donc souvent comptés à 50 %. Un garage de 20 m² ne pèsera ainsi que 10 m² dans la surface imposable, ce qui change fortement la donne. Pour les maisons avec sous-sol complet, cet élément peut représenter une part non négligeable de la taxe.

Les combles et greniers constituent un cas un peu à part. Tant qu’ils sont bruts, sans isolation ni aménagement, ils ne sont généralement pas retenus. En revanche, dès qu’ils deviennent habitables, chauffés, avec une hauteur sous plafond supérieure à 1,80 m, ils basculent dans la surface taxable, au même titre qu’une chambre classique. Un propriétaire qui isole et aménage ses combles gagne du confort et de la valeur, mais voit aussi sa surface fiscale augmenter. Là encore, tout est question d’équilibre entre qualité de vie et impact sur les impôts.

Enfin, il est essentiel de ne pas confondre cette surface fiscale avec celle utilisée pour d’autres démarches : la surface Carrez ne prend pas en compte certaines zones mansardées, la surface habitable exclut les caves et garages, alors que la taxe foncière, elle, réintègre ces pièces avec des coefficients. Comprendre ces différences évite bien des malentendus et permet de dialoguer plus sereinement avec le centre des impôts fonciers.

En résumé, la surface imposable est le résultat d’un tri précis entre pièces principales, annexes et espaces non retenus, avec une logique : faire payer en fonction de l’usage réel. L’étape suivante consiste à voir comment chaque catégorie est traitée dans le détail.

Surfaces principales, annexes et extérieurs : ce qui compte vraiment dans la taxe foncière

Une fois les grandes lignes posées, il faut descendre pièce par pièce. Un bon réflexe consiste à prendre le plan de la maison, ou à le griffonner, puis à se poser une question simple : à quoi sert réellement chaque espace au quotidien ? C’est la même logique qui guide les services fiscaux lors d’une évaluation : on distingue les espaces de vie, les rangements techniques et tout ce qui relève de l’extérieur.

Les surfaces principales sont les plus faciles à identifier. Ce sont toutes les pièces où l’on vit au quotidien : séjour, chambres, cuisine, salle à manger, salle de bain, parfois bureau si celui-ci est intégré dans le logement et non dans un bâtiment indépendant. Chacune de ces pièces est intégrée à 100 % dans la surface imposable. Une petite maison de 90 m² entièrement de plain-pied, sans garage ni cave, sera donc taxée sur ses 90 m², sans surprise.

Les annexes, en revanche, demandent un peu plus d’attention. Prenons l’exemple d’une maison des années 80 avec sous-sol complet : on y trouve souvent un garage, une buanderie, un atelier, voire une pièce bricolée en salle de jeux. Fiscalement, ces espaces sont listés séparément. La règle la plus courante est une prise en compte à 50 % de leur surface. Un sous-sol aménagé de 60 m² ne pèsera donc « que » 30 m² dans la base fiscale, ce qui reste important. Il en va de même pour une petite dépendance au fond du jardin, un appentis maçonné ou une remise fermée.

Les combles et greniers, eux, basculent selon leur état. Restés bruts, avec charpente apparente et plancher sommaire, ils sont en principe ignorés ou très faiblement comptés. En revanche, dès qu’on y installe un escalier confortable, une isolation correcte, des fenêtres et un chauffage, ils deviennent des combles aménagés. Si la hauteur sous plafond dépasse 1,80 m sur une partie significative, leur surface au sol est pleinement taxable. Un propriétaire qui transforme un grenier de 25 m² en deux petites chambres se rajoute donc autant de m² imposables que s’il avait construit une extension.

Les extérieurs méritent aussi un éclairage. Jardin, cour, balcon, terrasse, même généreux, ne sont en général pas pris en compte dans la surface imposable. C’est là qu’on croise l’une des idées reçues les plus tenaces : non, une belle terrasse bois de 40 m² n’alourdit pas la taxe foncière, sauf cas très spécifiques locaux. En revanche, certaines constructions intermédiaires, comme une véranda chauffée, une loggia fermée ou un jardin d’hiver transformé en coin salon, peuvent être requalifiées en surfaces principales. Dans les zones urbaines denses, certaines communes commencent d’ailleurs à encadrer plus finement ces espaces hybrides.

Pour faciliter la compréhension, voici un tableau résumant le traitement habituel des différentes surfaces dans le calcul de la taxe foncière :

| Élément de surface | Pondération habituelle | Impact sur la taxe foncière |

|---|---|---|

| Pièces principales (séjour, chambres, cuisine, salle de bain) | 100 % de la surface | Base principale du calcul, directement liée au confort quotidien |

| Garage, cave, sous-sol, buanderie, cellier | Environ 50 % de la surface | Espaces techniques ou de stockage, valeur fiscale réduite |

| Combles aménagés > 1,80 m de hauteur | 100 % de la surface | Considérés comme pièces de vie dès qu’ils sont habitables |

| Extérieurs (balcon, terrasse, jardin, cour) | 0 % dans la plupart des cas | Exclus du calcul standard, sauf cas particuliers locaux |

| Véranda chauffée, loggia fermée | 100 % si intégrée à l’habitation | Assimilées à des pièces principales lorsqu’elles sont utilisées toute l’année |

Pour un propriétaire qui envisage des travaux, cette grille permet de faire des choix avisés. Par exemple, transformer un garage en chambre change sa nature fiscale, là où aménager un simple espace de rangement y est moins sensible. Sur un projet global de rénovation, comme ceux abordés dans ce guide complet sur la rénovation de maison en 2026, intégrer cet aspect au budget évite les déconvenues : un mètre carré gagné en confort peut se traduire par quelques euros de plus chaque année, à mettre en face des économies d’énergie ou de chauffage obtenues.

Au final, toutes les surfaces ne se valent pas aux yeux du fisc. Savoir dans quelle case tombe chaque pièce, c’est déjà reprendre la main sur son avis de taxe foncière.

Surface pondérée, coefficients de confort et exemples concrets de calcul

Une fois les surfaces brutes identifiées, l’administration ne s’arrête pas là. Elle applique des coefficients de pondération pour ajuster la valeur au niveau de confort, à la situation géographique et à l’état général du logement. C’est ce mécanisme qui explique pourquoi deux maisons de taille similaire, dans la même commune, peuvent afficher des taxes foncières sensiblement différentes.

Le premier levier porte sur l’état et l’entretien du bien. Un logement propre, rénové, bien isolé, avec menuiseries récentes, bénéficiera d’une image de confort supérieure à une maison laissée dans son jus des années 60, avec simple vitrage et chauffage vétuste. Dans le barème cadastral, cela se traduit par un coefficient d’entretien qui varie généralement autour de 1. Un bien en bon état peut être majoré (par exemple 1,1 ou 1,2), alors qu’un logement dégradé peut être minoré (0,8 ou 0,9). Sur une surface de 100 m², la différence représente tout de suite plusieurs mètres carrés fiscaux en plus ou en moins.

Vient ensuite la situation du logement. Une maison au calme, proche des transports et des services, sera jugée plus attractive que la même maison collée à une voie rapide ou éloignée de tout. Ici, le coefficient de situation vient corriger la surface pondérée, dans des proportions plus faibles mais visibles. Pour les appartements, la présence ou non d’un ascenseur, l’étage, l’exposition ou le bruit environnant peuvent aussi jouer. Un quatrième étage sans ascenseur se voit parfois appliquer un coefficient réducteur, là où un étage intermédiaire bien placé peut même être légèrement valorisé.

À ces ajustements s’ajoutent les fameux bonus de confort. Ils ne correspondent pas à une surface réelle, mais à des mètres carrés fictifs ajoutés pour tenir compte d’un niveau d’équipement moderne. Historiquement, l’eau courante, l’électricité, le chauffage central ou la présence d’une salle de bain avec baignoire donnaient lieu à des ajouts symboliques : quelques m² pour le chauffage, quelques autres pour la baignoire ou la douche. On trouve encore souvent dans les fiches cadastrales des majorations du type : +4 m² pour l’eau, +2 m² pour le chauffage, +5 m² pour une salle de bain complète.

Pour illustrer concrètement, imaginons une petite maison de 80 m², avec 20 m² de garage et 10 m² de cave. Les pièces principales représentent 80 m² à 100 %, soit 80 m². Le garage et la cave sont retenus à 50 %, soit 15 m². On obtient donc une surface brute de 95 m². On ajoute ensuite les bonus de confort : +4 m² pour l’eau courante, +2 m² pour le chauffage central, +5 m² pour une salle de bain avec baignoire. La surface passe alors à 106 m². Enfin, un coefficient d’entretien de 1,05 (maison bien entretenue) donne une surface pondérée finale d’environ 111 m². C’est sur ces 111 m² que se basera la valeur locative, avant application des taux.

Ce système peut surprendre, surtout lorsqu’on réalise des travaux d’amélioration énergétique. Refaire entièrement une salle de bain ou passer d’un chauffage électrique peu performant à un système central plus écologique peut déclencher une mise à jour de la fiche cadastrale, avec à la clé une augmentation des m² de confort. Cependant, ces travaux permettent souvent de réduire fortement les factures d’énergie et d’augmenter la valeur de revente. Comme sur un chantier bien mené, il s’agit de faire la balance entre ce que l’on gagne et ce que l’on paie en plus.

La réforme attendue vise justement à moderniser ces critères de confort. Il devient difficile, en 2026, de considérer l’eau courante ou l’électricité comme des luxes méritant des bonus fiscaux, puisque ces équipements sont désormais la norme. L’idée est de recentrer l’évaluation sur de véritables différences de performance et de qualité, notamment en matière d’isolation, de chauffage basse consommation ou de ventilation efficace.

Pour un propriétaire, le bon réflexe consiste à lister les éléments suivants afin d’anticiper l’impact sur la surface pondérée :

- État général du bâti : isolation, toiture, menuiseries, absence de dégradations majeures.

- Niveau d’équipement : chauffage, sanitaires, cuisine, ventilation, systèmes économes en énergie.

- Situation : environnement immédiat, accessibilité, nuisances éventuelles.

- Transformations réalisées : combles aménagés, garage transformé, création de véranda chauffée.

En observant ces points avant et après travaux, il devient plus simple de comprendre la logique de la taxe et d’ajuster ses projets. Par exemple, un propriétaire qui envisage une extension ou une rénovation lourde peut se renseigner en amont auprès du centre des impôts fonciers, ou consulter des ressources dédiées comme celles qui détaillent les règles particulières d’un chalet sur pilotis et les aspects réglementaires. La clé reste la même : savoir où l’on met les pieds avant de couler la dalle… ou d’ouvrir le portefeuille.

En définitive, la surface pondérée n’est pas une notion abstraite : c’est le reflet chiffré du confort et de la qualité globale du logement.

Erreurs de surface, travaux non déclarés et réclamation de taxe foncière

Dans la pratique, il n’est pas rare que les chiffres présents sur l’avis de taxe foncière ne correspondent plus exactement à la réalité du logement. Entre les extensions construites il y a longtemps, les combles aménagés « entre deux saisons » et les garages transformés en chambre d’ado, les occasions de décalage sont nombreuses. Ajoutons à cela des évaluations anciennes, parfois héritées des années 70, et quelques erreurs humaines : la recette est idéale pour des surfaces fiscales qui dérivent au fil du temps.

La première étape pour reprendre la main consiste à demander, auprès du centre des impôts fonciers, la fiche d’évaluation cadastrale du bien. Ce document détaille la liste des pièces, les surfaces retenues, les coefficients et les bonus de confort appliqués. En la comparant avec la réalité actuelle de la maison ou de l’appartement, beaucoup de propriétaires découvrent des incohérences : garage compté comme pièce habitable, véranda non chauffée intégrée à 100 %, dépendance rasée mais toujours présente dans le décompte, etc.

Autre point de friction fréquent : les travaux non déclarés. La loi impose de signaler à l’administration fiscale les constructions nouvelles, les agrandissements ou les transformations d’usage (par exemple un grenier devenu chambre) dans les 90 jours suivant leur achèvement. Sur le terrain, cette formalité passe parfois au second plan, noyée parmi les devis, les délais de chantier et les finitions. Le risque ? Une régularisation tardive, notamment lors d’une vente ou d’un contrôle, avec un rappel de taxe et parfois des pénalités.

À l’inverse, certains propriétaires paient trop depuis des années parce qu’une partie de leur maison n’est plus réellement utilisable : aile condamnée, pièce transformée en local technique, dépendance effondrée. Tant que la fiche cadastrale n’est pas mise à jour, ces surfaces continuent de peser dans la taxe. Là encore, un simple courrier argumenté, photos à l’appui et éventuellement rapport d’un professionnel, peut permettre de rétablir la situation.

La procédure de réclamation est relativement souple. Elle peut se faire en ligne via l’espace personnel sur le site des impôts, ou par courrier adressé au centre des impôts fonciers. L’important est de rester factuel et précis : indiquer les surfaces litigieuses, joindre plans, attestations de travaux, factures, voire ancien permis de construire. Une demande structurée, appuyée sur des éléments concrets, a beaucoup plus de chances d’aboutir qu’un simple message vague.

Quelques réflexes à adopter pour limiter les mauvaises surprises :

- Comparer régulièrement la situation réelle avec la fiche cadastrale, notamment après des travaux importants.

- Conserver plans, permis, attestations de fin de travaux et factures pour justifier les modifications.

- Déclarer dans les 90 jours toute construction nouvelle, extension ou changement de destination d’une pièce.

- Réagir rapidement en cas d’erreur manifeste sur l’avis (surface incohérente, annexe disparue encore comptée).

Pour ceux qui héritent d’un bien ancien, parfois longtemps laissé à l’abandon, la situation peut être encore plus confuse : bâtiments partiellement ruinés, annexes envahies par la végétation, pièces impraticables. Dans ces cas, il est crucial de clarifier le statut du bien, notamment lorsque l’on envisage une vente symbolique ou une remise en état. Des ressources spécifiques existent, par exemple sur la manière de donner ou céder une maison abandonnée, afin de remettre à plat les aspects fonciers et fiscaux avant de lancer des travaux ou une réaffectation.

En définitive, la surveillance de la surface fiscale relève du bon sens : comme on contrôle une facture d’énergie après avoir changé de chaudière, on a tout intérêt à contrôler son avis de taxe foncière après des transformations importantes. Un mètre carré en trop sur le papier, répété chaque année, finit par représenter une somme non négligeable.

Impact des projets d’aménagement et de rénovation sur la surface taxable

Derrière chaque projet de rénovation se cache une conséquence fiscale potentielle. Qu’il s’agisse d’isoler des combles, d’agrandir le salon avec une véranda, de construire un garage ou même d’installer une piscine, la question revient toujours : cela va-t-il faire grimper la taxe foncière, et de combien ? La réponse n’est pas toujours intuitive, et mérite d’être intégrée au budget dès le départ.

Pour les projets d’agrandissement, le principe est simple : toute nouvelle surface habitable créée est intégrée à 100 % dans la base taxable. Ajouter une extension de 20 m² pour un séjour plus grand, une suite parentale ou une chambre supplémentaire se traduit donc par 20 m² supplémentaires dans les pièces principales. En revanche, la création d’un simple abri fermé pour le matériel de jardin, ou d’un garage non chauffé, relèvera des annexes et ne supportera qu’une pondération d’environ 50 %.

Les combles aménagés représentent un cas fréquent. Au départ, l’espace est souvent ignoré ou très faiblement valorisé. Une fois isolé, cloisonné, chauffé et équipé de fenêtres, il rejoint pleinement la surface taxable. Sur un chantier type, où 30 m² de combles sont transformés en deux chambres et une petite salle d’eau, il faut s’attendre à ce que ces 30 m² soient considérés comme pièces principales. En contrepartie, le confort et la valeur de revente montent en flèche, et l’impact sur la taxe reste souvent raisonnable au regard du gain obtenu.

Les vérandas et extensions vitrées demandent une attention particulière. Une véranda non chauffée, utilisée comme espace tampon ou simple coin détente de mi-saison, est parfois considérée comme une annexe ou même comme un extérieur amélioré. En revanche, dès qu’elle est isolée, chauffée et intégrée à la circulation de la maison, elle devient une vraie pièce à vivre. Sa surface est alors retenue à 100 %. Lors de la conception, savoir si l’on souhaite un jardin d’hiver occasionnel ou une extension habitable à l’année aide à choisir les matériaux, mais aussi à anticiper l’effet sur la taxe.

Côté aménagements extérieurs, le traitement est plus nuancé. Les terrassements, terrasses bois ou dalles béton ne sont en général pas pris en compte dans la surface imposable. En revanche, certaines constructions pérennes comme les piscines peuvent impacter la valeur locative cadastrale, non par la surface de plan d’eau, mais par l’amélioration globale du confort perçu. Une piscine enterrée, même si elle n’ajoute aucun mètre carré de bâti, peut ainsi augmenter légèrement la taxe foncière. Pour se faire une idée réaliste du poids de ce type d’équipement, des comparatifs autour du prix d’une piscine de 10×5 ou d’autres formats sont utiles pour mettre en balance coût d’installation, d’entretien et impact fiscal.

Les travaux d’isolation, de toiture ou de changement de menuiseries jouent, eux, un rôle à double tranchant. D’un côté, ils améliorent le confort, réduisent les factures de chauffage et valorisent le bien ; de l’autre, ils peuvent renforcer l’appréciation qualitative du logement et, à terme, légèrement rehausser la surface pondérée via les coefficients de confort. Toutefois, ces ajustements restent souvent modestes face aux gains de performance énergétique. Un isolant correctement posé, c’est un peu comme fermer une fenêtre qu’on laissait ouverte en hiver : l’économie réalisée compense largement une éventuelle petite hausse de taxe.

Pour garder le contrôle, une bonne stratégie consiste à :

- Chiffrer l’impact des travaux sur la surface taxable avant de lancer le chantier (combien de m² de pièces principales créés ? Annexes ?).

- Intégrer une marge pour la taxe foncière dans le plan de financement global, au même titre que les factures d’énergie futures.

- Dialoguer en amont avec un professionnel (architecte, maître d’œuvre, artisan expérimenté) pour éviter les mauvaises surprises de qualification fiscale.

Dans tous les cas, l’important est de ne pas laisser la fiscalité dicter seule le projet. Un logement bien pensé, confortable, économe en énergie et adapté aux besoins du foyer restera un bon investissement, même si la taxe augmente un peu. La surface taxable doit être vue comme un des paramètres du chantier, au même titre que la durée, le budget ou le choix des matériaux. la ressource pour guide pratique

En clair, chaque mètre carré créé ou transformé a une histoire fiscale. La connaître permet d’arbitrer en connaissance de cause, plutôt que de la découvrir une fois le chantier terminé et l’avis de taxe dans la boîte aux lettres.

Comment vérifier la surface prise en compte pour la taxe foncière ?

Il faut demander au centre des impôts fonciers la fiche d’évaluation cadastrale du bien. Ce document détaille les surfaces retenues pour chaque type de pièce (principales, annexes, combles, etc.), ainsi que les éventuels bonus de confort. En comparant ces informations avec la réalité du logement, il devient possible de repérer les erreurs et, si besoin, de déposer une réclamation argumentée.

Les balcons, terrasses et jardins augmentent-ils la taxe foncière ?

En règle générale, les balcons, terrasses, jardins et cours ne sont pas intégrés dans la surface imposable utilisée pour la taxe foncière. Ils n’apportent donc pas de m² supplémentaires dans le calcul. Seules certaines constructions fermées et chauffées, comme une véranda intégrée à l’habitation, peuvent être assimilées à des pièces principales et donc taxées comme telles.

Que faire si un garage ou une cave semblent mal comptés dans le calcul ?

Si une annexe comme un garage, une cave ou un cellier a été prise en compte comme une pièce principale, ou si sa surface semble surestimée, il est possible de contester. Il faut rassembler plans, photos et tout document prouvant l’usage réel de la pièce, puis adresser une réclamation au centre des impôts fonciers, via la messagerie de l’espace en ligne ou par courrier recommandé.

Faut-il déclarer les travaux d’aménagement de combles ou d’extension ?

Oui, toute création de surface habitable nouvelle, qu’il s’agisse de combles aménagés, d’une extension ou de la transformation d’un garage en chambre, doit être déclarée dans les 90 jours suivant la fin des travaux. Cette déclaration permet à l’administration de mettre à jour la valeur locative cadastrale, et évite des rappels de taxe plus tard, notamment en cas de vente ou de contrôle.

La rénovation énergétique peut-elle faire baisser la taxe foncière ?

La rénovation énergétique n’entraîne pas automatiquement une baisse de la taxe foncière, car le calcul repose surtout sur la surface pondérée et les coefficients de confort. En revanche, certaines collectivités peuvent prévoir des exonérations temporaires pour les logements rénovés sur le plan thermique. Il est donc utile de se renseigner auprès de la mairie ou du centre des impôts pour connaître les dispositifs locaux en vigueur.